何十年にもわたり、単純化された機材構成は航空業界で最も信頼されてきたコスト管理策の一つでした。

単一の機種ファミリーに統一することで、航空会社はパイロット訓練、整備、スケジューリングの手配を効率化できます。

実際、Southwest AirlinesやRyanairのような航空会社は、737のみを運航することで費用を低く抑えることに成功してきました。

しかし、今日の環境では、単純化はもはや単なるコスト戦略ではなく、リスク管理の判断になっています。

認証の遅れや少数のメーカーへの依存度の高まりが新たなリスクを生み出し、航空会社は単純化がかつてのような長期的利益をもたらすか再考を迫られています。

一つのかごに全ての卵を入れる

Southwest Airlinesの最新の年次報告書は平易に説明しています。

同社は「単一機種であるBoeing 737の使用により、スケジューリング、整備、運航、安全管理、訓練業務を簡素化できる」としており、これはコスト規律の維持と魅力的な運賃提供に注力する戦略の柱の一つだとしています。

報告書はまた、単一の機体メーカーに依存するリスクについても明記しています。

同社によれば、もし737 MAXが「当社の運航で利用できなくなる、あるいは当社が将来の機体をタイムリーに、または有利な商業条件で調達できなくなる場合、当社の事業計画、戦略、および業績に影響が出る可能性がある」としています。

残念ながら、Southwest Airlinesにとってこの理論的なリスクは現実となっています。

同社は737 MAXファミリーで最小の機種である737 MAX 7の発注者(ローンチカスタマー)です。

Boeingはこの派生型を2013年5月に発表し、当初の納入予定は2019年でした。

前述の年次報告書では、Southwest Airlinesが2026年末までに268機のBoeing 737 MAX 7を確定注文している一方で、MAX 7のFAA認証を待機しているため、同社は2026年に66機の737 MAX 8しか引き渡しを受けない見込みだと記載していました。

737 MAX 10を運用する事業者も同様の立場にありますが、どの事業者もSouthwest AirlinesほどMAX 7と密接に結びついてはいません。

Boeingの発注表に記載された289機の確定MAX 7のうち、268機はSouthwestからの注文です。

737 MAX 7と737 MAX 10の認証遅延の起源は、インドネシアとエチオピアで発生した2件の致命的な737 MAX 8の墜落事故にさかのぼります。

これらの事故で合計346人が命を落とし、BoeingとFAAへの監視強化が二つの派生型の認証を遅らせました。

一方で、737 MAX 8と737 MAX 9は引き続き運航を再開して成功裏に飛行していますが、依然として厳しい監視下にあります。

MAXが2020年に再び飛行許可を得た後は、しばらく状況は落ち着いているように見えました。

しかし、2024年1月5日にAlaska Airlinesの737 MAX 9でドアプラグが飛行中に脱落するという事案が発生しました。

この事故はBoeingにとって重大であり、同社の内部プロセスに対する再調査を招くことになりましたが、同時に737 MAX 7と737 MAX 10の認証スケジュールにも影響を及ぼしました。

この事故以前、BoeingはFAAに対して737 MAX 7のエンジンナセル吸気構造とエンジン防氷(EAI)システムに関する期限付きの免除を認めるよう求めていました。

しかし、ドアプラグの事案を受けて、Boeingは2024年1月29日にその期限付き免除の申請を撤回しました。

より最近では、ソフトウェアが原因の運航停止がAirbus A320ファミリーのElevator Aileron Computers(ELAC)に関連する、より別の(そして潜在的により体系的な)リスクを浮き彫りにしました。

この問題について、メーカーは2025年11月28日に声明で確認しました。

EASAによれば、ELACに関連するエラーは2025年10月に発見され、Cancun発Newark行きのJetBlue A320で「意図しないかつ限定的な機首下げ事象」が発生したことがきっかけであるとされています。

この結果、約6,000機のA319、A320、A321が運航停止となり、短中距離路線の運航に世界的に影響を与えました。

この事案を受けて、世界の規制当局は緊急のソフトウェアロールバックを指示し、バージョンL104から安定版のL103へ戻す作業を命じました。

この処理は機体ごとに30分から2時間かかる可能性があります。

まだ更新をインストールしていなかった航空会社にとっては指示の影響は限定的でした。

しかし、既に更新を適用していた他の航空会社では、より大きな混乱が発生しました。

JetBlueでは、同社の最高執行責任者による内部メモで、就航中の272機のうち約150機が影響を受け、同社の艦隊の50%超に相当すると示されました。

JetBlue Fleet Breakdown (as of March 2026)

| Aircraft Type | Fleet Size | Average Age |

| Airbus A220-300 | 60 | 2.1 yrs |

| Airbus A320-200 | 129 | 20.5 yrs |

| Airbus A321-200 | 63 | 9.7 yrs |

| Airbus A321neo | 37 | 4.3 yrs |

| TOTAL | 289 | 12.2 yrs |

このように、単純化は依然としてコストや効率面で有意な利点をもたらしますが、一方で運航リスクを集中させることにもなります。

今回の例では、単一のソフトウェアバグだけで数時間以内に航空会社の運航の大部分を混乱させる可能性があり、機材構成の単純化がいかにして艦隊全体の運航停止に直結し得るかを端的に示しています。

シンプルだが多様

一部の航空会社は、機材構成の単純化に異なるアプローチを取り、AirbusとBoeingの両方に大口発注をして同時に多様化を図っています。

2011年7月、AirbusがA320neoを発表してから1年足らずの時期に、American Airlinesは思い切った決断を下し、同社初のAirbusのナローボディ機の注文を行いました。

同社は260機のA320ファミリーを注文し、その内訳はA320ceoが130機、A320neoが130機で均等に分けられていました。

同時に、American AirlinesはBoeing 737を最大200機まで発注するオプションも行使し、その中には100機のNext Generation(NG)と、当時まだ発表されていなかったBoeingの737派生型100機分が含まれていました。

メーカーはこの未発表機を「さらに大きな燃費向上をもたらす」と説明しており、その機体は後に737 MAXとして知られるようになりました。

これらの合意にはオプションや購入権が含まれており、さらに465機の追加納入権が2025年までの納入スケジュールに組み込まれていました。

当時、American Airlinesは厳しい状況にありました。

Chapter 11の破産手続きの最中、同社は2011年第2四半期を終えた時点で燃料費が22億ドルに達し、前年同期比で33.1%増加していました。

燃料価格の急騰により同社の営業利益は赤字に転じ、四半期中の平均ジェット燃料単価は1ガロンあたり3.12ドルで、2010年第2四半期の平均2.37ドルを上回っていました。

460機の発注の主目的は何だったのでしょうか。

それは燃料費削減でした。

American Airlinesは「737とA320ファミリーのBoeingおよびAirbus機は、MD-80に対して座席あたりの燃料費を35%削減し、757および767-200に対してそれぞれ座席あたりで12%および15%の燃料費削減を提供する」と強調していました。

そのため、American Airlinesは地域路線用の4種類の機種構成(MD-80、737-800、757、767-200)から、737とA320の2種類に移行する予定でした。

承認されれば、これらの発注により次世代のAirbusおよびBoeing機の納入を受け、当時の説明では「さらに燃費効率の向上を加速する」ことが可能になるとされていました。

American AirlinesはAirbusかBoeingのどちらか一方に絞って737 NGや後の737 MAXに集中することもできました。

しかし、発注を分散させることで、同社はより幅広い任務に対応できる機材を確保できるという利点を得ました。

例えば大陸横断路線用(A321/737-900ER)や、二次的な国内市場、あるいは高地・短滑走路空港向け(A319/737-700)などが挙げられます、と同社の発注に関するプレゼンテーションは説明しています。

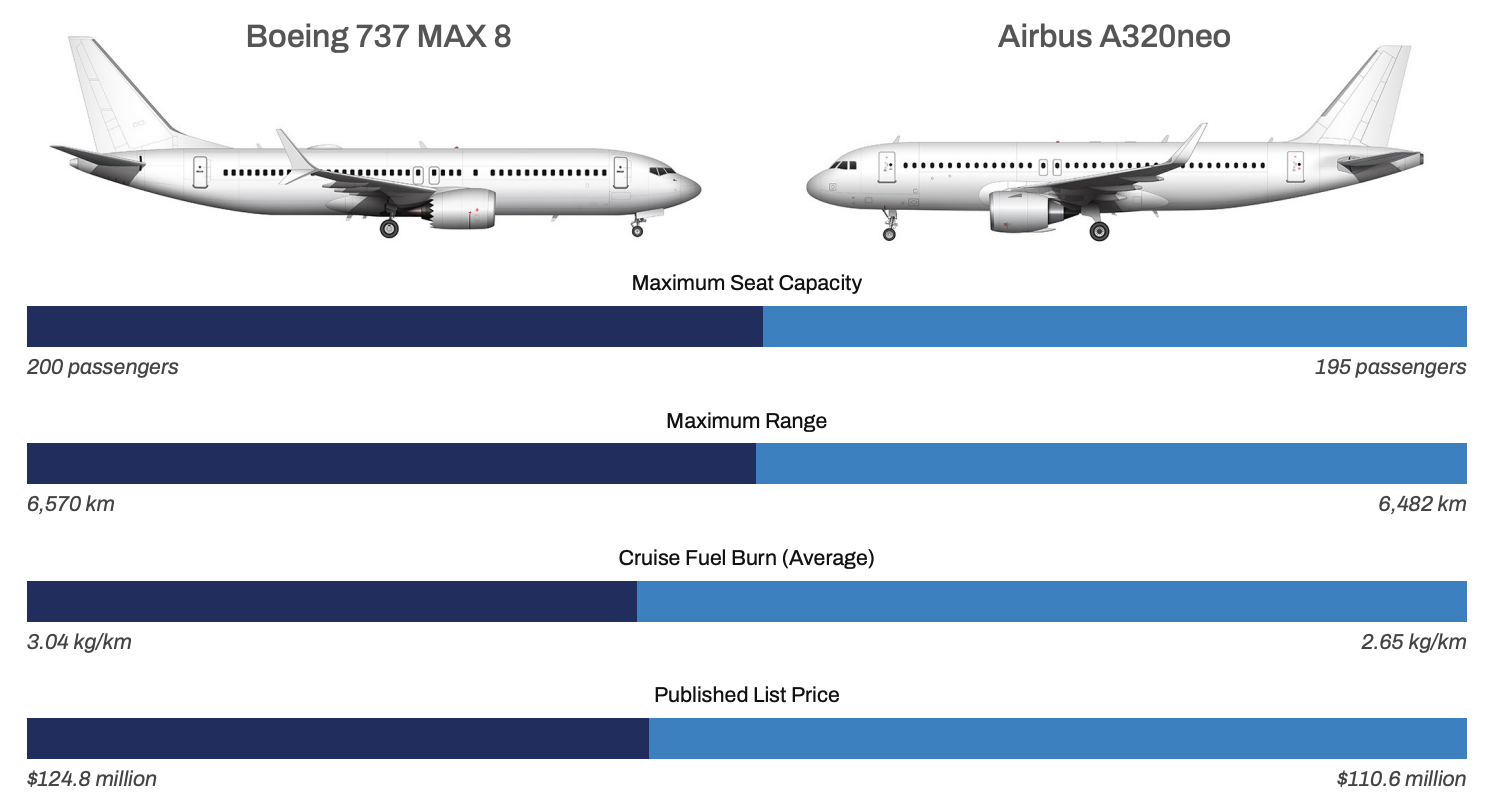

Aircraft Spec. Comparison: Boeing 737 MAX 8 vs. Airbus A320neo

ワイドボディの多様化

Delta Air Linesも別のコックピットタイプで多様化することを最近決断した航空会社の一つです。

同社のワイドボディ艦隊は現在、767、A330ceo、A330-900、A350-900で構成されています。

Size and Average Age of Active Delta Air Lines Subfleets (as of March 2026)

| Aircraft Type | Fleet Size | Average Age |

| Airbus A220-100 | 45 | 6.2 yrs |

| Aibus A220-300 | 37 | 2.8 yrs |

| Airbus A319-100 | 57 | 24.1 yrs |

| Airbus A320-200 | 45 | 29.1 yrs |

| Airbus A321-200 | 127 | 7.2 yrs |

| Airbus A321neo | 89 | 2.2 yrs |

| Airbus A330-200 | 11 | 20.9 yrs |

| Airbus A330-300 | 31 | 17.1 yrs |

| Airbus A330-900 | 39 | 3.3 yrs |

| Airbus A350-900 | 40 | 5.5 yrs |

| Boeing 717-200 | 80 | 24.4 yrs |

| Boeing 737-800 | 77 | 24.5 yrs |

| Boeing 737-900ER | 163 | 10.2 yrs |

| Boeing 757-200 | 74 | 28.0 yrs |

| Boeing 757-300 | 16 | 23.1 yrs |

| Boeing 767-300 | 37 | 29.2 yrs |

| Boeing 767-400 | 21 | 25.2 yrs |

| TOTAL | 989 | 15 yrs |

A330ceoの最も自然な代替候補はA330-900、そして場合によっては767-300ERの代替もA350-900ですが、767-400ERの代替はそれほど単純ではありませんでした。

同社はA330-900やA350-900、あるいはA350-1000をさらに発注する代わりに、787-10を選びました。

理由は何でしょうか。

Delta Air LinesのChief Commercial OfficerであるJoe Espositoは、同社の2025年第4四半期の決算説明会で、当初の優先事項はA330-900およびA350艦隊に「重要な規模(critical mass)」を築くことだったと説明しました。

この戦略は運航全体で「大きな効率性」を生むと彼は述べています。

しかし将来を見据えると、787-10はプレミアム座席比率を高めることに大いに役立ちます。

同社は継続的にプレミアム収入の拡大を目指しており、それは同社の歴史上初めてメインキャビンの収入を上回ったことでも示されています。

「だから、これは自然な適合であり、特に767-400ERの置き換えとして予定されている場合に当てはまります。成長と置き換えのために設計されています。」

Espositoはさらに、787-10は「素晴らしい貨物機」でもあり、この導入でエンジンの選択肢も多様化すると述べました。

Delta Air Linesの次世代AirbusワイドボディはトレントシリーズのRolls-Royce製エンジンで統一されていますが、787-10はGE AerospaceのGEnxエンジンを搭載します。

Delta Air Linesの社長Glen Hauensteinは、同社が長距離能力を持つ機種、単位コスト面で「カテゴリキラー」となる機種、そしてハブからのスポークサービスの大部分を担う「ミルクラン機」など、異なる強みを持つ機材でワイドボディ艦隊を構成する方向で取り組んでいると述べました。

彼は、この構成によりDeltaは多様な機材を保有でき、将来的に高い柔軟性と優れた経済性を実現できると付け加えました。

単純さより柔軟性

これらの発注や決定を総合すると、機材の単純化が必ずしも最良の答えではない理由がより明確になります。

特に複雑なグローバルネットワークを持つ大手のフルサービスキャリアにとってはそうです。

単一機種の運航は訓練、整備、スケジューリングの短期的なコスト削減をもたらす一方で、現代の航空運航の現実はより多くの柔軟性を要求することがしばしばあります。

一部のローコストキャリアでさえBoeingからAirbusへ、あるいはその逆へと移行しています。

例えばeasyJetは737ファミリーからA320ファミリーへ移行し、Transaviaとその親会社KLMは737 NGをA321neoで置き換え始めました。

問題だったのは、ナローボディ市場の構造的なギャップです。

現在市場で入手可能な最大容量の次世代ナローボディであるA321neoに最も近い代替は、まだ認証されていないBoeing 737 MAX 10です。

このため、航空会社は認証を待ち続けるか、あるいは艦隊を多様化してもう一つのコックピットタイプを追加し、複雑性を増すかの選択を迫られています。

そして、増加する座席供給計画が既に確定している状況では、待つことが常に選択肢であるとは限りません。

効率性と同様に柔軟性も重要性を増しており、厳格な機材単純化の時代は、よりバランスの取れた、リスクを意識した機材戦略へと移りつつあることを示唆しています。

ウエストジェットの客室乗務員、未払いの地上作業と賃金を巡る争議で72時間のスト予告を提出 » 天候による迂回後、連鎖的な問題でEmirates A380の乗客がほぼ24時間の苦難を強いられる » WestJet、客室乗務員組合と暫定合意に達しストライキを終了 »

Comments (1)

Mahlomola Jonas Mpoka

Dear AeroXplorer.

I am happy to reach you and I really appreciate.

I stuck in Bram Fischer International Airport at South Africa based in Bloemfontein.

The big thing here is, any documents, Order, Policies doesn't working. Management are rejected all.

Mahlomola Jonas Mpoka

Dear AeroXplorer.

I am happy to reach you and I really appreciate.

I stuck in Bram Fischer International Airport at South Africa based in Bloemfontein.

The big thing here is, any documents, Order, Policies doesn't working. Management are rejected all.

Add Your Comment

SHARE

TAGS

情報 機材簡素化 分析 Jetstream Magazine 機材内訳 United Delta JetBlue RyanAir 旅行RECENTLY PUBLISHED

United Airlines、再構成されたBoeing 787 Dreamlinersで待望のPolaris Studioスイート導入を準備

United Airlinesは、プレミアム重視のBoeing 787-9 Dreamlinersにまもなく新しいPolaris Studioスイートを導入し、同社にとって大規模な客室刷新となります。

ニュース

READ MORE »

United Airlines、再構成されたBoeing 787 Dreamlinersで待望のPolaris Studioスイート導入を準備

United Airlinesは、プレミアム重視のBoeing 787-9 Dreamlinersにまもなく新しいPolaris Studioスイートを導入し、同社にとって大規模な客室刷新となります。

ニュース

READ MORE »

Joby、Travis KalanickとAtomsが提携してU.S.のバーティポート網を構築

Joby Aviationは、スタートアップのAtomsおよび元Uber CEOのTravis Kalanickと提携し、今後のエアタクシーサービスの離着陸地点を開発する。

ニュース

READ MORE »

Joby、Travis KalanickとAtomsが提携してU.S.のバーティポート網を構築

Joby Aviationは、スタートアップのAtomsおよび元Uber CEOのTravis Kalanickと提携し、今後のエアタクシーサービスの離着陸地点を開発する。

ニュース

READ MORE »

Lufthansa、ジェット燃料費の高騰で利益見通しを下方修正し航空業界に圧迫

Lufthansaは、ジェット燃料費の上昇に伴う利益リスクを警告し、第2四半期の大幅な業績悪化を受けて2026年の見通しを引き締めた。

ニュース

READ MORE »

Lufthansa、ジェット燃料費の高騰で利益見通しを下方修正し航空業界に圧迫

Lufthansaは、ジェット燃料費の上昇に伴う利益リスクを警告し、第2四半期の大幅な業績悪化を受けて2026年の見通しを引き締めた。

ニュース

READ MORE »