几十年来,简化机队一直是航空业最受信赖的成本控制策略之一。通过围绕单一机型家族实现标准化,航空公司可以简化飞行员培训、维修和调度流程。毕竟,像 Southwest Airlines 和 Ryanair 这样的航空公司通过只运营 737 机队,成功地将开支保持在较低水平。

但在当今环境下,简化已不再只是一个成本策略;它已成为一种风险管理决策。认证延迟以及对少数制造商日益增长的依赖带来了新的风险,迫使航空公司重新思考简化是否仍能带来其过去的长期收益。

把所有鸡蛋放在一个篮子里

Southwest Airlines 在其最新年报中用通俗的话说明了这一点:该公司“使用单一机型 Boeing 737,使调度、维修、飞行运营、安全管理和培训活动得以简化”,这是公司强调控制成本并提供有吸引力票价策略的支柱之一。

报告同时列出了依赖单一飞机制造商的风险。该航空公司表示,如果 737 MAX “在[其]运营中变得不可用,或如果[Southwest Airlines]无法以及时或在有利的商业条款下采购未来飞机,[该航空公司]的业务计划、战略和经营业绩都可能受到影响。”

对于 Southwest Airlines 而言,这种理论上的风险不幸地已成为现实。该航空公司是 737 MAX 7 的首批客户,该款是 737 MAX 系列中最小的机型。Boeing 在 2013 年 5 月推出该变体,最初计划的交付日期是 2019 年。

前述年报详细指出,截至 2026 年底,Southwest Airlines 已确认订购 268 架 Boeing 737 MAX 7,而该公司在 2026 年只会接收 66 架 737 MAX 8,因为它仍在等待 FAA 对 MAX 7 的认证。

737 MAX 10 的运营商也面临同样的困境,但没有哪家与 MAX 7 像 Southwest Airlines 那样缠绕在一起:在 Boeing 的订单表上记载的 289 架已确认 MAX 7 中,有 268 架来自 Southwest。

737 MAX 7 和 737 MAX 10 延迟的起因可追溯到两起致命的 737 MAX 8 事故,分别发生在 Indonesia 和 Ethiopia,合计造成 346 人死亡。对 Boeing 和 FAA 的更严格审查延缓了这两款变体的认证,而 737 MAX 8 与 737 MAX 9 则在持续严格审查下继续服役。

在 MAX 于 2020 年获准复飞后,局势似乎在一段时间内回归正常。然而,2024 年 1 月 5 日,一架 Alaska Airlines 的 737 MAX 9 在飞行中失落了门塞。该事件对 Boeing 影响重大——Boeing 再次面临对其内部流程的调查——同时也影响了 737 MAX 7 和 737 MAX 10 的认证时间表。

在该事件发生前,Boeing 曾向 FAA 申请对 737 MAX 7 及其发动机整流罩进气口结构和发动机防冰(EAI)系统给予豁免。事件发生后,Boeing 于 2024 年 1 月 29 日撤回了该项有时限的豁免申请。

近期,一次由软件引发的停飞事件凸显了与 Airbus A320 系家族的 Elevator Aileron Computers (ELAC) 相关的另一类(并可能更具系统性)风险,制造商在 2025 年 11 月 28 日的一份声明中证实了这一点。根据 European Union Aviation Safety Agency (EASA) 的说法,ELAC 相关的错误在 2025 年 10 月被发现,并追溯到一架从 Cancun 飞往 Newark 的 JetBlue A320,在飞行中经历了“未指令且有限的俯仰下沉事件”。近 6,000 架 A319、A320 和 A321 因此被停飞,影响了全球的短程和中程航线运营。

事件发生后,全球监管机构下令将软件从版本 L104 紧急回滚到稳定的 L103,每架飞机的回滚可能需要 30 分钟到 2 小时不等。对于尚未安装该更新的航空公司,该指令影响有限;但其他已安装更新的航空公司则面临更严重的中断。

在 JetBlue,一份来自该航空公司首席运营官的内部备忘录显示,大约 150 架在役飞机(共 272 架)受到影响,占其机队的 50% 以上。

JetBlue 机队分布(截至 2026 年 3 月)

| 机型 | 机队规模 | 平均机龄 |

| Airbus A220-300 | 60 | 2.1 年 |

| Airbus A320-200 | 129 | 20.5 年 |

| Airbus A321-200 | 63 | 9.7 年 |

| Airbus A321neo | 37 | 4.3 年 |

| 合计 | 289 | 12.2 年 |

因此,尽管简化仍能带来显著的成本和效率优势,但它也会集中运营风险。在本例中,一个单一软件缺陷在数小时内就可能扰乱一家航空公司大部分的运营,这充分说明了机队简化如何轻易地演变为整机队停飞的风险。

简单却多样化

少数航空公司采取了不同的简化策略,一方面向 Airbus 下大单,另一方面也向 Boeing 下大单。2011 年 7 月,在 Airbus 推出 A320neo 不到一年后,American Airlines 做出了看似不可思议的决定——首次订购 Airbus 的窄体飞机。该航空公司承诺订购 260 架 A320 系列飞机,平均分配为 130 架 A320ceo 和 130 架 A320neo。同时,American Airlines 还订购了多达 200 架 Boeing 737,包括 100 架 Next Generation (NG) 飞机和 100 架当时尚未公布的 Boeing 737 变体,制造商当时表示该机型将带来“更显著的燃油效率提升”。该机型后来被称为 737 MAX。

这些协议包含了选项和额外 465 架飞机的购买权,交付期延伸至 2025 年。

当时,American Airlines 正在应对艰难局面——更确切地说,是应对困难的航空环境。在一宗 Chapter 11 破产程序中,该航司在 2011 年第二季度结束时的燃油成本为 22 亿美元,同比上涨 33.1%。燃油价格的飙升把该航司的营业利润推入亏损,季度内平均每加仑喷气燃料价格为 3.12 美元,而 2010 年第二季度的平均价格为每加仑 2.37 美元。

这笔 460 架飞机订单的主要目标是什么?降低燃油成本。American Airlines 强调,“Boeing 和 Airbus 在 737 与 A320 家族的飞机相比 MD-80 每座燃油成本可降低 35%,相比 757 和 767-200 每座燃油成本则分别可降低 12% 和 15%。”

因此,American Airlines 将把用于支线和区域航线的四种机型——MD-80、737-800、757 和 767-200——过渡到两种:737 和 A320。

如果获得批准,这些订单将允许该航司接收下一代 Airbus 和 Boeing 飞机,从而“进一步加速燃油效率的提升”,该公司当时表示。

American Airlines 本可以只订购 Airbus 或只订购 Boeing,专注于 737 NG 及后来成为 737 MAX 的机型。但分散订单意味着它能确保拥有适合多种任务的飞机,例如跨大陆航线(A321/737-900ER),或次要国内市场、以及高海拔和/或短跑道机场(A319/737-700),这是该公司在有关订单的演示中所指出的。

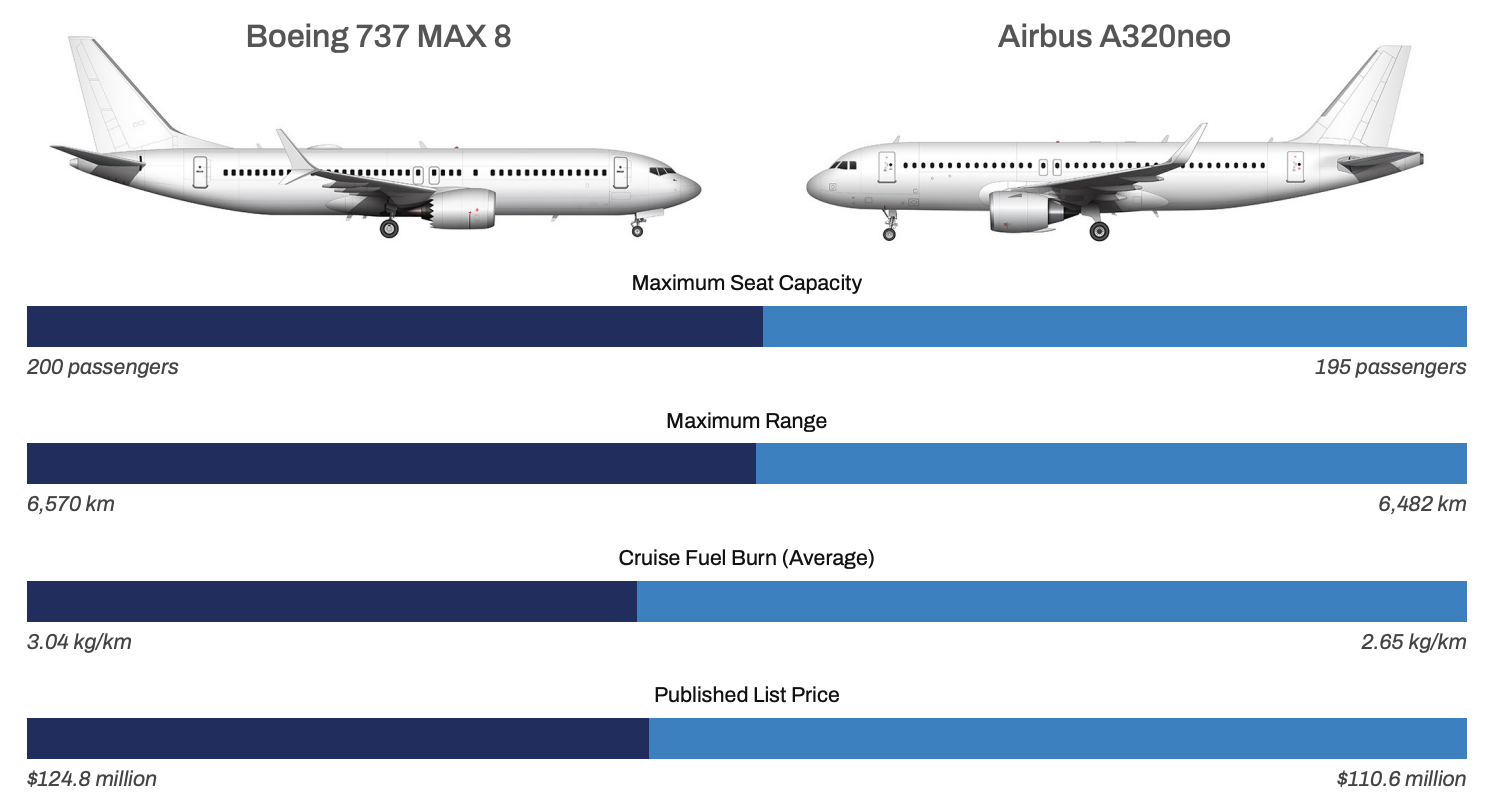

机型规格比较:Boeing 737 MAX 8 vs. Airbus A320neo

宽体机多元化

Delta Air Lines 也是最近决定通过引入不同驾驶舱类型来实现机队多元化的航空公司之一。该航司的宽体机队目前由 767、A330ceo、A330-900 和 A350-900 组成。

Delta Air Lines 各在役子机队规模与平均机龄(截至 2026 年 3 月)

| 机型 | 机队规模 | 平均机龄 |

| Airbus A220-100 | 45 | 6.2 年 |

| Aibus A220-300 | 37 | 2.8 年 |

| Airbus A319-100 | 57 | 24.1 年 |

| Airbus A320-200 | 45 | 29.1 年 |

| Airbus A321-200 | 127 | 7.2 年 |

| Airbus A321neo | 89 | 2.2 年 |

| Airbus A330-200 | 11 | 20.9 年 |

| Airbus A330-300 | 31 | 17.1 年 |

| Airbus A330-900 | 39 | 3.3 年 |

| Airbus A350-900 | 40 | 5.5 年 |

| Boeing 717-200 | 80 | 24.4 年 |

| Boeing 737-800 | 77 | 24.5 年 |

| Boeing 737-900ER | 163 | 10.2 年 |

| Boeing 757-200 | 74 | 28.0 年 |

| Boeing 757-300 | 16 | 23.1 年 |

| Boeing 767-300 | 37 | 29.2 年 |

| Boeing 767-400 | 21 | 25.2 年 |

| 合计 | 989 | 15 年 |

虽然对 A330ceo(也可能包括 767-300ER)最明显的替代机型是 A330-900 甚至 A350-900,但 767-400ER 的替代选择并不那么直接。该航司并没有继续大量订购 A330-900、A350-900 或者 A350-1000,而是选择了 787-10。

为什么?

Delta Air Lines 的首席商务官 Joe Esposito 在该公司 2025 年第四季度财报电话会议上解释说,该航司的首要目标是先在 A330-900 和 A350 机队中建立“关键规模(critical mass)”,他表示这有助于在运营中推动“显著的效率”。

但放眼未来,787-10 将有助于该航司在高端座位布局上做更多工作,该航司持续寻求扩大其高端收入——这一收入在公司历史上首次超过了经济舱的收入。

“因此,这是一种自然的匹配,尤其是在它开始替代 767-400ER 的时候,这正是它将要做的。它被设计用于增长与替换。”

Esposito 补充说,此外 787-10 还是一架“出色的货运飞机”,这一采购也将使其发动机选择更加多样化。尽管 Delta 的下一代 Airbus 宽体机完全使用 Rolls-Royce Trent 系列发动机,但 787-10 将配备两台 GE Aerospace GEnx 发动机。

Delta Air Lines 总裁 Glen Hauenstein 表示,该航司正致力于打造由具备不同优势的飞机组成的宽体机队,其中一些具备远程能力,一些在单位成本方面堪称“领域杀手(category killers)”,还有一些将成为该航司在核心枢纽执行多数支线服务的“接驳飞机(milk run airplane)”。他补充说,这种配置将为 Delta 提供多样化的机型选择,带来“向前发展的高度灵活性和行业领先的经济性”。

灵活性胜过简化

综合来看,这些订单与决策更清楚地说明了为何机队简化并不总是最佳答案,尤其是对于那些拥有复杂全球网络的大型全服务航空公司而言。虽然运营单一机型可以在培训、维修和调度方面带来短期节省,但现代航空运营的现实往往要求更高的灵活性。

甚至一些低成本航空公司也从 Boeing 转向 Airbus,或反之亦然,例如 easyJet 从 737 家族转向 A320 家族,而 Transavia 及其母公司 KLM 则开始用 A321neo 逐步替换其 737 NG。

问题在于窄体市场的结构性缺口。现有市场上容量最高的下一代窄体机 A321neo 的最近替代者是 Boeing 737 MAX 10,而后者仍未获认证。这就迫使航空公司在继续等待认证或通过增加一种驾驶舱类型来分散机队并增加复杂性之间做出选择。

而且在运力增长计划已被锁定的情况下,等待并不总是一个可行选项。

灵活性正变得与效率同等重要,这表明严格的机队简化时代可能正在让位于一种更平衡、更注重风险的飞机策略方法。

Comments (1)

Mahlomola Jonas Mpoka

Dear AeroXplorer.

I am happy to reach you and I really appreciate.

I stuck in Bram Fischer International Airport at South Africa based in Bloemfontein.

The big thing here is, any documents, Order, Policies doesn't working. Management are rejected all.

Mahlomola Jonas Mpoka

Dear AeroXplorer.

I am happy to reach you and I really appreciate.

I stuck in Bram Fischer International Airport at South Africa based in Bloemfontein.

The big thing here is, any documents, Order, Policies doesn't working. Management are rejected all.

Add Your Comment

SHARE

TAGS

信息类 机队简化 分析 Jetstream Magazine 机队解析 United Delta JetBlue RyanAir 旅行RECENTLY PUBLISHED

Alaska Airlines在其93年历史上首次飞往欧洲

2026年4月28日星期二太平洋时间下午5:30,Alaska Airlines航班AS180从Seattle-Tacoma International Airport起飞,飞往Leonardo da Vinci Rome Fiumicino Airport,并宣告其93年来仅限太平洋地区运营的历史结束。

航线

READ MORE »

Alaska Airlines在其93年历史上首次飞往欧洲

2026年4月28日星期二太平洋时间下午5:30,Alaska Airlines航班AS180从Seattle-Tacoma International Airport起飞,飞往Leonardo da Vinci Rome Fiumicino Airport,并宣告其93年来仅限太平洋地区运营的历史结束。

航线

READ MORE »

American Airlines 将于 May 1 起禁止在头顶行李舱携带移动电源:每位乘客在下次航班前必须阅读

自 May 1, 2026 生效,American Airlines 将成为 United States 最大的航空公司中,正式修订便携移动电源规则的一家。便携式锂离子充电设备是数千万旅客每天毫不犹豫地带上飞机的物品。

新闻

READ MORE »

American Airlines 将于 May 1 起禁止在头顶行李舱携带移动电源:每位乘客在下次航班前必须阅读

自 May 1, 2026 生效,American Airlines 将成为 United States 最大的航空公司中,正式修订便携移动电源规则的一家。便携式锂离子充电设备是数千万旅客每天毫不犹豫地带上飞机的物品。

新闻

READ MORE »

一名 Southwest 航空乘务员为宗教信仰与其航空公司和工会斗争九年

一名 Southwest Airlines 的空乘人员与其航空公司及其所属工会之间长达九年的法律争斗已在财务上尘埃落定。

新闻

READ MORE »

一名 Southwest 航空乘务员为宗教信仰与其航空公司和工会斗争九年

一名 Southwest Airlines 的空乘人员与其航空公司及其所属工会之间长达九年的法律争斗已在财务上尘埃落定。

新闻

READ MORE »