Cuando las fuerzas de EE. UU. e Israel atacaron Irán el 28 de febrero de 2026, la red de aviación comercial del Golfo casi se vino abajo de la noche a la mañana. Emirates, Qatar Airways y Etihad suspendieron temporalmente sus operaciones, obligando a los pasajeros a buscar alternativas. Los jets privados se convirtieron rápidamente en una de las pocas opciones fiables, y los precios reflejaron ese cambio casi de inmediato.

Según CNN, un grupo de doce pasajeros que volaba de Muscat a Estambul pagó $145,000 por el trayecto, más del doble de la tarifa previa al conflicto para la misma ruta. La demanda de chárter, según el presidente de Mayfair Jets, Ahmed Elhawary, se disparó entre un 200% y un 300% en los días siguientes al inicio de las hostilidades.

Más de un mes después del inicio de la crisis, los datos de rastreo de vuelos captados en DWC el 8 de abril mostraron que el aeropuerto seguía registrando una mezcla variada de aviación empresarial, aunque en números inferiores a los habituales: un Gulfstream G450 matriculado en San Marino, un FlyAlliance Gulfstream IV y un Embraer Lineage 1000 —uno de los mayores jets privados construidos a propósito en servicio comercial— fueron registrados todos en un plazo de 72 horas, cuando normalmente habría al menos una docena de movimientos en tiempos de paz.

{{REC}}

Las rutas de BizAv más transitadas desde DWC fueron hacia Hong Kong, Shanghai y Karachi. Se registraron 416 movimientos en total durante siete días, una cifra considerablemente mayor que la de otros centros destacados de HNWI como Paris-LBG, que promedia 32 movimientos diarios. Sin embargo, es posible que este número no refleje la realidad, ya que las interferencias GPS han dificultado lecturas precisas para servicios como FlightRadar24.

Un mercado que ya era popular antes de la guerra

Antes de la guerra, la región mostraba señales de una demanda sostenida. En la edición 2024 de MEBAA, los organizadores dijeron lo siguiente sobre el mercado:

"Como hub líder para jets privados, Oriente Medio y Norte de África registraron un número récord de movimientos el año pasado (16,657 aircraft movements in 2023), mientras que el patrimonio neto medio de los compradores de jets privados en Oriente Medio supera los USD 1,000 millones. Con la continua afluencia de HNWIs hacia los EAU y Arabia Saudita, y un creciente aprecio por los viajes de lujo, la importancia estratégica de la región para la aviación de negocios está en aumento. En Arabia Saudita, específicamente, el mercado ha experimentado un crecimiento récord, con un aumento del 11% en los viajes en jets privados desde 2020, y se espera que aumente exponencialmente para 2030. Vista ya ha registrado un fuerte crecimiento en el Reino, con un incremento interanual del 59%."

Para responder a ese aumento del tráfico de pasajeros, Comlux y ExecuJet inauguraron nuevas terminales FBO durante el MEBAA Show 2024.

La apertura de nuevas FBO refleja una escena VIP exitosa; las empresas no invertirían en nuevas instalaciones si no pudieran prever un aumento significativo del tráfico.

{{REC}}

Dubai World Central y la apuesta por la infraestructura

En los EAU, el futuro a largo plazo gira en torno a Al Maktoum International Airport, también conocido como Dubai World Central, donde se encuentran esas dos nuevas terminales FBO. En el Dubai Airshow 2025, el gobierno anunció una expansión de $34.8 billion que acabaría dotando al aeropuerto de cinco pistas paralelas y capacidad para 260 millones de pasajeros anuales, lo que lo convertiría en la instalación de aviación más grande del mundo por capacidad de pasajeros.

Para la aviación de negocios, ese tipo de compromiso con la infraestructura es ya por sí mismo una señal. Los operadores y las compañías chárter toman decisiones a largo plazo sobre flotas y bases en función de este tipo de intención gubernamental, y la magnitud de la inversión hace que la posición de Dubai como el hub dominante de BizAv en la región sea difícil de desafiar en el futuro previsible.

Arabia Saudita: el aspirante de BizAv en Oriente Medio

En el marco de Vision 2030, la General Authority of Civil Aviation se ha marcado el objetivo de multiplicar por diez la contribución del sector de la aviación general al PIB, alcanzando $2 billion para 2030, con el chárter privado y la aviación corporativa mencionados explícitamente como parte de ese plan. La estrategia aeronáutica más amplia de Arabia Saudita cuenta con $100 billion en financiación pública y privada. Junto con enormes instalaciones de ocio como Six Flags Qiddiya, instalaciones para la Copa del Mundo y carreras de coches, el KSA intenta replicar lo que funcionó en Dubai. Todo esto resultará en un aumento de los movimientos de aviación privada.

Hacia dónde se dirige el mercado

En abril de 2026 entró en vigor un alto el fuego de dos semanas entre EE. UU., Israel e Irán, negociado por Pakistán y formalizado como los Acuerdos de Islamabad. Para el sector de la aviación de negocios del Golfo, el regreso de la estabilidad política probablemente signifique el retorno de la demanda, pero determinar el calendario es más difícil que lo que sugieren las cifras de infraestructura.

{{REC}}

Paradójicamente, fue como consecuencia de la invasión de Irak en 2003 que la región entró en uno de sus auges económicos más sostenidos, con Dubai a la cabeza. Para los jeques de los EAU, la apuesta era que la estabilidad relativa en una región inestable era un activo.

En 2026, la óptica cambió. Esta vez, los misiles cayeron en los propios EAU. Un dron iraní atacó un centro de datos de Amazon Web Services en Dubai. Jebel Ali, el puerto que triplicó su volumen en las dos décadas posteriores a 2003, sufrió daños significativos. Ninguna terminal FBO ni una expansión aeroportuaria de $34.8 billion cambian lo que esas imágenes ya han hecho a la reputación de Dubai, y hará falta años para que se restablezca la confianza.

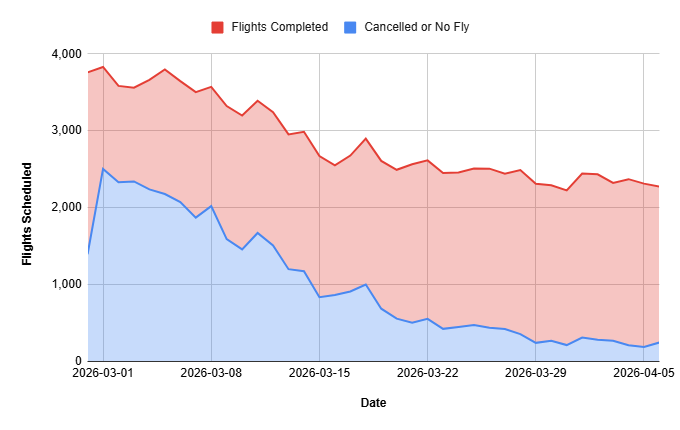

Vuelos completados vs. cancelados desde aeródromos de Oriente Medio

Arabia Saudita, por otro lado, puede recuperarse más rápido. Riyadh y los principales centros de población quedaron en gran medida al margen de los ataques directos del IRGC durante lo peor de la crisis, y Vision 2030 parece en gran medida sin afectación. Esto ayudará al desarrollo de ciudades como The Red Sea, que están preparadas para convertirse en competidoras directas de Dubai y Abu Dhabi.

Es importante señalar, sin embargo, que la situación sigue evolucionando rápidamente al cierre de esta publicación y que, de forma realista, es imposible predecir con precisión dónde estará la aviación privada en el GCC a corto y medio plazo.

United Airlines amplía rutas a Cartagena desde Houston y Washington Dulles » ¿Puede la aviación privada crecer sin perder lo que la hace especial? Cuatro directivos opinan » Esta Semana en la Aviación: Las 10 Historias que Más Importaron »

Comments (0)

Add Your Comment

SHARE

TAGS

HISTORIAS Aviación empresarial Jetstream Magazine Oriente Medio Conflicto Iran Aviación privada Viajes Tendencias EconomíaRECENTLY PUBLISHED

Los aviones de papel que despegan en línea: Entrevista con Jaeseo Papercraft

Conoce a Joshua Jung, el artista del papercraft que transforma cartulina en impresionantes modelos de aviones a escala, y luego se los regala a pilotos y tripulaciones de vuelo en todo el mundo.

Historias

READ MORE »

Los aviones de papel que despegan en línea: Entrevista con Jaeseo Papercraft

Conoce a Joshua Jung, el artista del papercraft que transforma cartulina en impresionantes modelos de aviones a escala, y luego se los regala a pilotos y tripulaciones de vuelo en todo el mundo.

Historias

READ MORE »

El CEO de Otto Aerospace Scott Drennan sobre el Phantom 3500: "Somos Claramente Mejores"

Otto Aerospace presenta el Phantom 3500, un jet ejecutivo de flujo laminar con un radical fuselaje en forma de berenjena que entrará en servicio en 2031. El CEO Scott Drennan explica cómo la nueva fabricación de compuestos y el modelado CFD finalmente hicieron posible este objetivo aerodinámico de décadas.

Historias

READ MORE »

El CEO de Otto Aerospace Scott Drennan sobre el Phantom 3500: "Somos Claramente Mejores"

Otto Aerospace presenta el Phantom 3500, un jet ejecutivo de flujo laminar con un radical fuselaje en forma de berenjena que entrará en servicio en 2031. El CEO Scott Drennan explica cómo la nueva fabricación de compuestos y el modelado CFD finalmente hicieron posible este objetivo aerodinámico de décadas.

Historias

READ MORE »

FAA Anuncia $1.776 Billion en Subvenciones para Infraestructura Aeroportuaria

La FAA distribuirá $1.776 billion en subvenciones a aeropuertos de todo el país, financiando reparaciones de pistas, mejoras en las terminales y mejoras en la seguridad.

Noticias

READ MORE »

FAA Anuncia $1.776 Billion en Subvenciones para Infraestructura Aeroportuaria

La FAA distribuirá $1.776 billion en subvenciones a aeropuertos de todo el país, financiando reparaciones de pistas, mejoras en las terminales y mejoras en la seguridad.

Noticias

READ MORE »